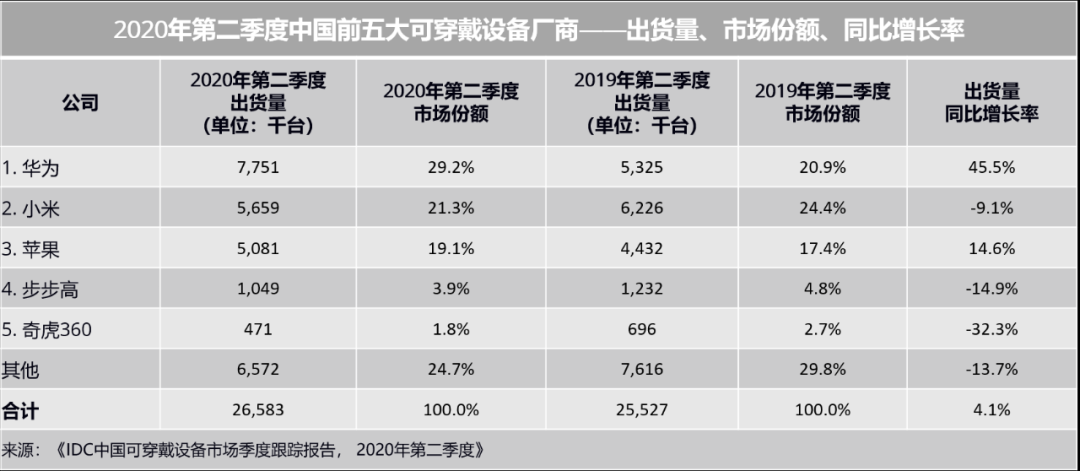

IDC《中国可穿戴@@设备@@市场季度跟踪报告@@,2020年第二季度@@》显示@@,2020年第二季度@@中国可穿戴@@设备@@市场出货量为@@@@2,658万台@@,同比增长@@4.1%。基础可穿戴@@设备@@@@(不支持第三方应用的可穿戴@@设备@@@@)出货量为@@2,224万台@@,同比增长@@6.1%,智能可穿戴@@设备@@出货量为@@@@435万台@@,同比下降@@4.9%。

华为凭借运动@@手表@@GT2和@@真无线耳机@@Freebuds 3,不仅在手表和@@蓝牙耳机市场上份额增长明显@@,更巩固了其在整体可穿戴@@设备@@市场上的榜首地位@@。小米尽管在手环市场上依然稳坐龙头宝座@@,但新品手环产品对整体表现拉动作用有限@@,例如@@小米手环@@5由于上市时间较晚@@,对本季度出货量贡献较小@@;且小米在蓝牙耳机产品线上处于新品切换期@@,尚未取得进一步突破@@。苹果在第二季度位列第三@@,AirPods和@@Apple Watch系列产品受到@@6月促销季的拉动@@,上半年积累的需求进一步释放@@,出货量持续增长@@。步步高旗下的小天才和@@奇虎@@360在儿童手表市场上@@,依然受到市场需求提振不足的影响@@,出货量同比呈现不同程度的下滑@@。

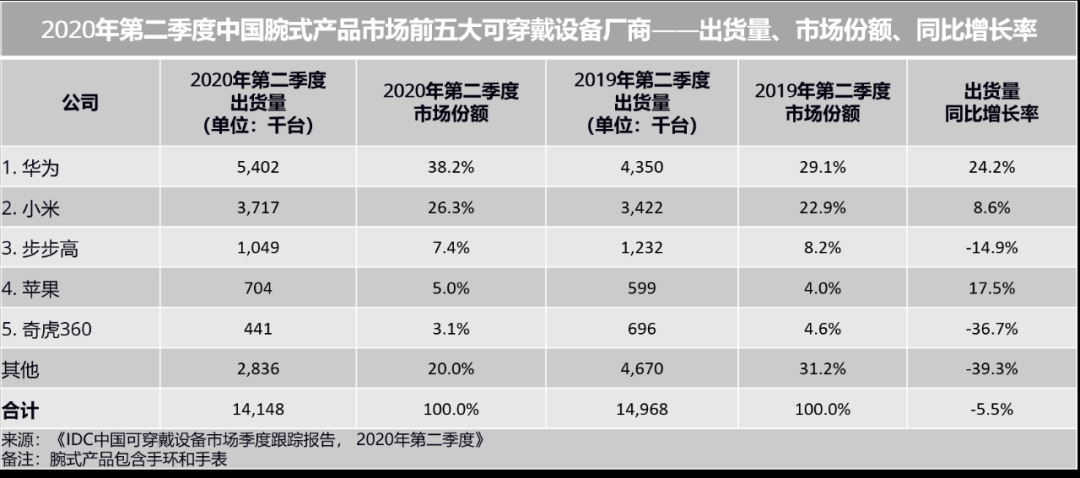

2020年第二季度@@,除儿童手表市场外@@,中国可穿戴@@设备@@市场多数产品线明显回暖@@,其中蓝牙耳机和@@成人手表市场甚至显著超过去年同期市场规模@@ 。就腕式产品而言@@,随着手环的市场增长逐渐放缓@@,手表凭借优化的续航能力和@@多样化的功能等优势@@,发展势头强劲@@,成为更多消费者的宠儿@@。

在手表产品的带动下@@,腕式可穿戴@@设备@@在消费市场上展现出了蓬勃的增长势头@@,传感器和@@算法技术@@的升级@@,不仅在持续吸引更多用户尝试或@@更新腕式设备@@@@,也是在推动监测数据种类多样化的基础上@@,为今后在运动@@@@、健康乃至医疗方面的服务拓展提供了更多可能@@。腕式可穿戴@@设备@@市场与运动@@@@、健康和@@医疗行业的联动@@,将成为提升设备@@附加值和@@拓展设备@@营销渠道的重要方向@@。

1. 与运动@@应用服务合作@@

手表市场诚然发展迅速@@,手环市场在性价比方面仍然对更大范围的受众具有吸引力@@。尤其在与运动@@应用和@@服务的合作中@@,手环在成本上的优势成为更多案例中所选择的产品@@。通过手环产品实时了解会员的身体指标变化并进行追踪分析@@,成为越来越多线下健身房加强会员粘性的方式之一@@。此外用户规模较大的运动@@应用也逐渐推出自有品牌的手环产品@@,打造运动@@场景服务闭环@@,例如@@Keep。

2. 与大健康行业机构合作@@

腕式可穿戴@@设备@@也逐渐开始与保健@@、保险业的合作@@,从而增加与其用户的互动体验@@,提升服务增值空间@@@@。与此同时@@,规范的保健和@@保险类企业能够为腕式可穿戴@@设备@@提供更多数据分析应用的场景@@,进一步扩宽营销渠道@@。

3. 与专业医疗机构合作@@

腕式设备@@产品与专业医疗机构的合作@@,已经逐渐成为市场发展的趋势@@。专业医疗机构能够提升腕式设备@@产品的数据准确度和@@专业性@@,而与新兴科技行业的合作将为传统医疗行业的数字化转型提供更多尝试性案例@@。手表在数据监测的丰富性和@@服务功能的接入体验方面更具优势@@,因此成为多数与专业医疗机构合作@@案例中所选择的产品@@。

IDC中国研究经理潘雪菲认为@@:“后疫情时代下@@,运动@@、健康和@@医疗成为可穿戴@@设备@@在移动场景功能的重要拓展方向@@。社会事件促进需求自然增长的同时@@,厂商对于需求的培养和@@引导也至关重要@@。在硬件功能拓展的基础上@@,围绕运动@@@@、健康和@@医疗板块的服务拓展不仅能够提升硬件功能的附加值和@@专业度@@,更能够从软件应用层面拉动市场增长@@。”