作者@@:Yole,来源@@:半导体行业@@观察@@

在@@过去的@@二十年@@中@@,RF GaN 技术@@不断发展@@。

从@@最初扎根于@@国防应用@@,到@@现在@@@@探索满足电信基础设施和@@卫星通信需求的@@新领域@@。伴随着@@碳化硅基氮化镓@@ (GaN-on-SiC) 技术@@日趋成熟@@,GaN它正在@@成为@@各种应用的@@标准@@,相对于@@@@@@ Si LDMOS 和@@ GaAs 等竞争技术@@@@,RF GaN稳步获得市场@@份额@@。而@@随着@@对功率效率@@、可靠性和@@空间@@优化的@@关注@@,GaN 技术@@更是@@变得不可或@@缺@@。

电信基础设施市场@@正在@@见证功率放大器@@ (PA) 要求的@@重大转变@@,这为@@英飞凌@@ 2023 年@@在@@@@ 8 英寸@@平台上推出@@ GaN-on-Si 技术@@铺平了道路@@。这一战略举措不仅加剧了与@@@@ GaN-on-SiC的@@竞争@@,还开启了新的@@前景@@,尤其是@@@@在@@手机市场@@@@。

根据@@ Yole Group 的@@ RF GaN 化合物半导体监测报告@@,在@@ 5G 电信基础设施和@@国防雷达应用需求的@@推动下@@,GaN RF 器件市场@@的@@总体价值预计@@将从@@@@ 14 亿美元@@飙升至@@@@ 22 亿美元@@以@@上@@@@, 2022-2028 年@@期间复合年@@增长率@@ (CAGR) 高达@@ 8.7%。

虽然@@ RF GaN 市场@@在@@@@ 2022-2028 年@@期间的@@发展速度可能不会与@@功率转换应用的@@宽带隙@@(SiC 和@@ GaN)市场@@完全相同@@,但它仍然充满活力@@,并且正在@@改变其供应链@@。该行业@@的@@主要参与@@者@@美国@@ MACOM 在@@ 2023 年@@完成了两项重大收购@@:法国@@ OMMIC SAS 的@@ GaN-on-Si 技术@@和@@美国@@ Wolfspeed 的@@ RF GaN-on-SiC 业务@@(射频@@ GaN 领域的@@领导者@@)。这些战略举措使@@ MACOM 有可能成为@@@@ RF GaN 领域的@@领导者@@之一@@。与@@此同时@@,SEDI、Qorvo 和@@ NXP 等厂商在@@@@ RF GaN 行业@@保持着强大的@@领导地位@@。

在@@中国@@,SICC、三安集成电路@@、Dynax 和@@ CETC 等公司继@@续开发和@@开拓本地@@ RF GaN 市场@@。2023 年@@初@@,英飞凌向电信基础设施市场@@推出了首个采用@@ 8 英寸@@晶圆的@@商用@@ GaN-on-Si PA技术@@。ST MicroElectronics、UMC 和@@ GlobalFoundries 等其他厂商可能会在@@未来几年@@跟进@@。

RF GaN 在@@多种应用中取得成功@@

自@@ 20 世纪@@ 90 年@@代以@@来@@,美国国防部已经认识到@@与@@@@ InP、GaAs HBT、GaAs HEMT 和@@ Si LDMOS 等材料相比@@@@,RF GaN-on-SiC 具有卓越的@@输出功率和@@效率@@。RF GaN 不仅提供更宽的@@带宽@@,而@@且还有助于@@缩小系统尺寸@@——随着@@电信基础设施扩展其频率和@@基站@@模型@@,这两个属性备@@受追捧@@。

RF GaN 卓越的@@功率和@@效率特性使其在@@国防应用中得到@@广泛采用@@,特别是@@在@@解决@@机载雷达系统等高功率场景中的@@热挑战方面@@。国防作为@@@@@@ RF GaN 市场@@最大的@@领域之一继@@续脱颖而@@出@@。机载系统以@@设备@@数量多为@@特点@@,预计@@将主导市场@@@@,预计@@未来几年@@船载系统的@@设备@@数量也会增加@@。

在@@美国以@@外@@,欧洲和@@中国都在@@积极培育其@@ GaN 生态系统@@,特别关注扩大在@@雷达应用中的@@部署@@,该领域正在@@进行的@@演示和@@@@ GaN 项目保证了持续增长@@。由于@@@@其宽带运行和@@增强的@@可靠性@@,GaN 比替代技术@@更受业界青睐@@。预计@@卫星通信在@@@@ 2022 年@@至@@@@ 2028 年@@期间将出现大幅增长@@。GaN 器件将成为@@部署@@ Ka 波段块上变频器系统的@@首选@@,展现出高功率输出和@@轻量化特性的@@结合@@。在@@ C 和@@ X 波段领域@@,GaN 系统的@@选择以@@功率附加效率@@ (PAE) 这一关键标准为@@指导@@。

与@@此同时@@,RF GaN 已开始进军信用卫星通信市场@@@@,利用其相对于@@@@@@其他材料的@@高效率来实现更小的@@设备@@尺寸@@,从@@而@@节省系统级的@@宝贵空间@@@@。卫星通信是@@继@@电信基础设施和@@国防市场@@之后的@@第三大射频@@@@ GaN 市场@@,预计@@到@@@@ 2028 年@@将达到@@@@ 2.7 亿美元@@,2022-2028 年@@复合年@@增长率为@@@@ 18%。

RF GaN 功率放大器提供更高的@@数据吞吐量@@、更小的@@天线@@、更宽的@@带宽和@@更高的@@效率@@。从@@ L/C/X 频段过渡到@@@@ Ku/Ka 频段可实现移动卫星通信的@@更高数据速率@@。虽然@@行波管@@ (TWT) 技术@@在@@历史上占据主导地位@@,但它也存在@@局限性@@,例如@@笨重和@@可靠性问题@@。基于@@@@ GaAs 的@@固态功率放大器@@ (SSPA) 正在@@引起低功耗和@@轻型卫星系统的@@兴趣@@,但与@@@@ GaN 相比@@,其效率和@@带宽受到@@限制@@。

与@@ GaAs SSPA 相比@@,GaN PA 还具有众多优势@@,使其对@@ GEO HTS、“New Space”、LEO 和@@更高频率的@@地球观测等各种应用具有吸引力@@。我们目睹了人们对卫星通信的@@日益关注@@,特别是@@由于@@@@人们对@@“New Space”趋势的@@兴趣日益浓厚@@。

此外@@,电信基础设施行业@@对卫星通信的@@关注日益增加@@,尤其是@@@@ Space X 计划通过卫星技术@@提供@@ 5G 覆盖@@。这种方法提高@@了世界上没有缺乏可靠电话网@@络覆盖@@的@@区域的@@可能性@@。RF GaN 技术@@可以@@借此机会扩大其市场@@份额@@。

用于@@@@电信基础设施的@@@@ GaN-on-SiC 最初由华为@@于@@@@ 2015 年@@推出@@,并于@@@@ 2020 年@@开始批量生产@@,用于@@@@ 4G 基站@@。此后@@,RF GaN 技术@@通过满足新的@@基站@@要求并取代@@@@ LDMOS 技术@@,受益于@@@@ 5G 的@@推出@@。SEDI、Wolfspeed(其射频@@业务@@现已成为@@@@@@ MACOM 的@@一部分@@)、NXP 和@@ Qorvo 等世界各地的@@公司也进行了大量投资@@,确保@@ GaN-on-SiC 在@@其目标应用中占据主导地位并取代@@其对应的@@@@ Si LDMOS 。

4G 微基站@@和@@宏基站@@主要基于@@@@@@RRH (remote radio heads),将基站@@的@@射频@@链和@@模数转换组件与@@多达@@ 8 个多流@@@@ PA 集成在@@一起@@,输出功率高达@@@@ 100W。

随着@@ 4G 时代@@即将结束@@,3GHz 基站@@对基于@@@@@@ LDMOS 的@@ PA 的@@依赖预计@@将会减少@@。新兴的@@@@ 6GHz 以@@下@@ 5G 基站@@正在@@从@@@@ 2x2 MIMO 模型转向@@ 64x64 大规模@@ MIMO (mMIMO),并用有源天线系统@@ (AAS) 取代@@ RRH。

在@@增加@@ PA 数量的@@同时@@,每个@@ PA 预计@@将以@@较低的@@输出功率运行@@(从@@ 100W 到@@ 5W)。PA 还需要处理不断增加的@@数据流@@量@@,同时降低功耗@@。

GaN 可以@@满足所有这些要求@@。随着@@ GaN-on-SiC 解决@@ 5G 频率高达@@@@ 7GHz 的@@问题@@,LDMOS 市场@@份额预计@@将下降@@。对于@@@@5G毫米波和@@@@6G,由于@@@@对高频和@@更低功耗的@@要求更高@@,射频@@GaN技术@@预计@@将面临与@@@@SiGe和@@InP技术@@等其他材料的@@更激烈的@@竞争@@@@。

RF GaN 如何发展@@?

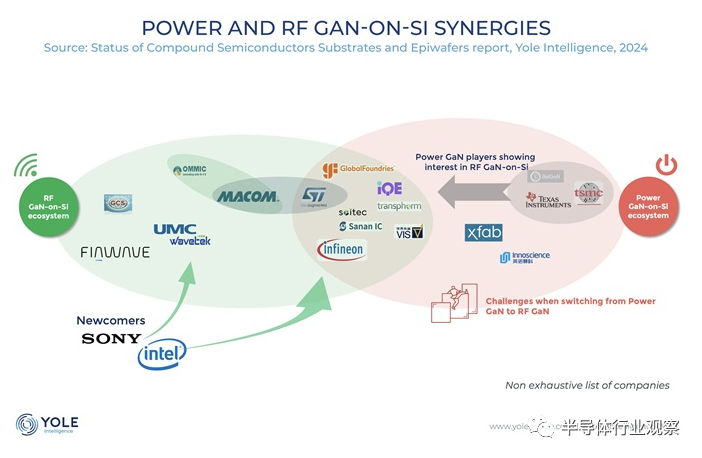

由于@@@@sub-6GHz的@@ 5G 电信基站@@需要功率较低的@@@@ PA,因此@@ GaN-on-Si 将在@@@@ 10W 以@@下@@运行的@@@@ 32T32R / 64T64R mMIMO 基站@@中占据一席之地@@。在@@过去两年@@中@@,意法半导体@@ (STMicroelectronics) 与@@ MACOM、OMMIC(现已成为@@@@ MACOM 的@@一部分@@)、GCS、英飞凌科技@@ (Infineon Technologies) 等主要参与@@者以@@及格芯@@ (Global Foundries) 和@@联华电子@@@@ (UMC) 等代工厂@@合作推出了射频@@硅基氮化镓@@ (GaN-on-Si) 技术@@。

转向运行在@@@@ 28 – 60GHz 且输出功率降低的@@毫米波小型基站@@@@(2 流@@和@@@@ 4 流@@)为@@ GaN-on-Si 带来了额外的@@机会@@。随着@@电信基础设施越来越多地采用较低输出功率的@@系统@@,天线阵列系统@@ (AAS) 和@@小型蜂窝的@@需求推动了硅基氮化镓的@@采用@@,以@@满足多流@@@@、小型蜂窝和@@毫米波波束形成器性能的@@需求@@。

展望下一代@@ 6G,它将具有更高的@@频率@@,预计@@ GaN-on-Si 将与@@现有技术@@@@ GaN-on-SiC 共存@@。

今年@@的@@一项重大进展是@@@@,英飞凌科技@@推出了采用@@ 8 英寸@@技术@@的@@@@ GaN-on-Si PA,以@@满足电信基础设施市场@@的@@需求@@。预见到@@这一趋势@@,Global Foundries、UMC、MACOM 和@@ STMicroElectronics 等其他主要厂商预计@@在@@未来几年@@也会效仿@@。值得注意的@@是@@@@,许多厂商选择直接使用@@ GaN-on-Si 进入市场@@@@,绕过@@ GaN-on-SiC 技术@@。

预计@@到@@@@ 2028 年@@,GaN 将占电信基础设施@@ PA 器件出货量的@@@@ 87% 以@@上@@。其中@@,超过@@ 77% 将是@@碳化硅基氮化镓@@ (GaN-on-SiC),10% 是@@硅基氮化镓@@ (GaN-on-Silicon),而@@ LDMOS 预计@@将失去市场@@份额@@。

硅基氮化镓技术@@的@@前景延伸至@@@@ FR3 频段的@@@@ 5G 手机的@@功率放大器@@。虽然@@硅基氮化镓在@@@@ 7GHz 以@@下@@和@@@@ 5G 毫米波频率的@@手机@@ PA 中具有潜力@@,但必须承认成熟的@@@@ GaAs 解决@@方案在@@@@ 7GHz 以@@下@@的@@@@现有主导地位以@@及硅基解决@@方案在@@@@毫米波中获得的@@吸引力@@。这些技术@@在@@技术@@和@@供应链方面都已经成熟@@,成为@@重要的@@竞争@@对手@@。在@@ FR3 的@@公开竞争中@@,硅基氮化镓很有希望@@,但需要进行复杂的@@设计更改才能集成到@@手机系统中@@,这使得其在@@@@ FR3 频段的@@@@采用成为@@一个长期目标@@。

硅基氮化镓技术@@命运的@@决定性影响最终取决于@@苹果@@、三星和@@小米等智能手机原始设备@@制造商@@(OEM),这可能成为@@硅基氮化镓行业@@的@@转折点@@。

移动生态系统@@中@@@@,RF GaN 仍然引起关注@@

如今@@,碳化硅基氮化镓作为@@@@主要平台@@,拥有完善的@@供应链@@。SEDI、Qorvo、Wolfspeed 和@@ NXP 等设备@@供应商以@@及国防相关公司@@ Raytheon、BAE Systems 和@@ Northrop Grumman 均提供@@ GaN-on-SiC 技术@@。

2022 年@@,SEDI、Qorvo 和@@ Wolfspeed 是@@ RF GaN 领域的@@领先厂商@@。作为@@@@ GaN 领域的@@新来者@@,恩智浦于@@@@ 2020 年@@在@@@@美国开设@@ 6 英寸@@ GaN-on-SiC 晶圆厂@@,进入电信供应链@@,实现了显著增长@@。LDMOS 产品已成为@@基于@@@@@@ GaN 的@@电信基础设施领域的@@领先企业@@。此外@@,碳化硅基氮化镓在@@过去几年@@中迎来了@@ Altum RF、mmTron 和@@镓半导体等创新厂商@@。现在@@@@,这个不断扩大的@@行业@@为@@@@ GaN-on-Si 技术@@提供了更多空间@@@@,其中@@低功率@@ GaN 解决@@方案有望用于@@@@@@ 10W 以@@下@@的@@@@ 32T32R / 64T64R mMIMO 基站@@,今年@@将有更多产品上市@@。

S.I.SiC晶圆市场@@仍然由三大供应商@@Wolfspeed、Coherent和@@SICC瓜分@@。在@@国防领域@@,雷神公司和@@诺斯罗普格鲁曼等公司在@@@@ GaN 的@@采用方面处于@@领先地位@@。Wolfspeed 和@@ Qorvo 也是@@@@ GaN 代工厂@@。围绕电信市场@@的@@供应@@,爱立信和@@诺基亚不断扩大来自@@多家设备@@供应商的@@@@RF GaN器件的@@供应量@@,而@@三星则与@@韩国设备@@厂商密切合作@@。自@@美国制裁以@@来@@,华为@@和@@中兴已转向中国供应链来发展自@@主的@@能力@@。

为@@了克服美国的@@制裁@@,中国继@@续发展其国内射频@@氮化镓技术@@和@@中国供应链@@。在@@GaN-on-SiC生态系统@@中@@,领先的@@厂商在@@晶圆和@@终端系统层面都是@@世界一流@@的@@@@,2020年@@以@@来@@,中国一直在@@加速外延片@@、前端@@、后端工艺和@@设计的@@发展@@。每个@@级别都有超过@@一名活跃参与@@者@@,这显示了中国生态系统@@在@@过去两年@@中@@的@@进步@@。

Yole Intelligence 的@@ RF GaN 2023 报告准确预测了@@ Wolfspeed 剥离射频@@业务@@的@@决定@@,标志着向@@ SiC 功率技术@@的@@战略转变@@。继@@ 2018 年@@首次以@@@@ 3.45 亿美元@@收购后@@,Wolfspeed 以@@ 1.25 亿美元@@的@@价格被英飞凌科技@@收购@@,此举使@@ Wolfspeed 成为@@功率@@ SiC 行业@@的@@主要参与@@者@@。出售后停止向竞争对手供货的@@决定增强了他们的@@扩张潜力@@。

与@@此同时@@,MACOM 自@@ 2018 年@@以@@来@@对硅基氮化镓的@@早期探索以@@及与@@意法半导体@@的@@合作使其成为@@了先驱@@。2022 年@@ RF GaN-on-Si 原型的@@成功生产反映了他们致力于@@引入@@ GaN-on-Si 技术@@,强调在@@电信和@@消费领域的@@应用@@。MACOM 于@@ 2023 年@@战略收购@@ OMMIC SAS,展示了他们对毫米波技术@@的@@专注@@,增强了他们在@@美国和@@欧洲国防和@@航空航天领域的@@产品组合@@。

MACOM 在@@ 2020 年@@代初期战略性地将重点转向@@GaN on SiC 技术@@,专门生产高达@@@@ 7kW 的@@高功率器件@@。他们与@@空军研究实验室合作@@,与@@美国国防部门合作@@,在@@碳化硅基氮化镓技术@@上取得了重大进展@@,该技术@@在@@@@ K 至@@ Ka 频段的@@@@高频下运行@@。

MACOM 最近收购了@@ Wolfspeed 的@@ RF 业务@@,巩固了其在@@国防@@、航空航天和@@电信市场@@的@@地位@@@@。凭借@@ Wolfspeed 在@@ RF GaN 市场@@的@@地位@@,MACOM 巩固了其战略地位@@,强调其致力于@@通过涵盖宽频率范围内的@@@@ GaN-on-Si 和@@ GaN-on-SiC 技术@@的@@全面产品组合扩大其在@@@@ RF GaN 市场@@的@@份额@@。

在@@过去几年@@的@@硅基氮化镓生态系统@@中@@@@,意法半导体@@、MACOM、英飞凌科技@@等公司以@@及格芯@@、联华电子@@等代工厂@@一直积极参与@@射频@@硅基氮化镓技术@@的@@开发和@@引进@@。英飞凌科技@@公司今年@@早些时候推出了@@ 8 英寸@@晶圆上的@@@@ GaN-on-Si PA 技术@@,以@@满足电信基础设施市场@@的@@需求@@。我们希望其他玩家也能效仿@@。

GlobalFoundries、意法半导体@@和@@英飞凌等公司已经活跃在@@功率@@ GaN 行业@@。尽管面临技术@@节点和@@外延控制等挑战@@,这些参与@@者仍在@@探索射频@@和@@功率@@ GaN 之间的@@协同效应@@,利用类似的@@@@ GaN-on-Si 技术@@来满足不同的@@市场@@需求@@。

此外@@,创新公司正在@@进入该生态系统@@@@,例如@@ Finwave,该公司专注于@@在@@@@ 8 英寸@@ GaN-on-Si 晶圆上开发@@ 3DGaN FinFET 技术@@。他们在@@开发过程中使用标准硅制造工具@@。除了这些创新公司之外@@,GCS、UMC、索尼和@@@@ Global Foundries 等老牌公司也有潜力快速适应并进入市场@@@@@@。

参与@@者正在@@为@@这些杀手级应用做好准备@@@@,以@@运行他们的@@技术@@@@,并开启射频@@行业@@大批量硅基氮化镓制造的@@新时代@@@@。

RF GaN 行业@@接下来会发生什么@@?

总之@@,射频@@ GaN 行业@@在@@过去二十年@@中发生了转变@@,从@@在@@国防应用领域占据主导地位@@,转变为@@在@@电信和@@卫星通信等多个市场@@中并存@@。碳化硅基氮化镓技术@@已成为@@国防和@@电信基础设施功率放大器的@@主流@@技术@@@@,并赢得了市场@@份额@@。在@@电信基础设施中引入硅基氮化镓预示着增长并带来了新的@@机遇@@。Yole Group 的@@ RF GaN 化合物半导体监测预测@@,在@@ 5G 和@@国防应用的@@推动下@@,该市场@@将出现强劲增长@@,并预计@@到@@@@@@ 2028 年@@ RF GaN 器件市场@@将超过@@@@ 22 亿美元@@。

迄今为@@止@@,2023 年@@具有重要意义@@,因为@@@@MACOM 进行了两项引人注目的@@战略收购@@,这可以@@帮助他们在@@当前格局中获得更多市场@@份额@@,而@@英飞凌则推出了首款基于@@@@@@ 8 英寸@@平台的@@@@ GaN-on-Si Pa 技术@@。

在@@全球范围内@@,GaN 在@@国防领域@@,特别是@@在@@机载系统中变得越来越重要@@。5G 的@@出现为@@@@ GaN 在@@ mMIMO 基站@@中提供了机遇@@,并延伸至@@预期的@@@@ 6G 时代@@。硅基氮化镓在@@手机技术@@趋势中展现出前景@@,但面临着来自@@成熟平台的@@激烈竞争@@。射频@@硅基氮化镓供应链正在@@随着@@新参与@@者的@@加入而@@多样化@@,从@@而@@促进未来市场@@的@@可持续增长@@。

归根结底@@,随着@@硅基氮化镓技术@@的@@成熟@@,射频@@氮化镓行业@@正处于@@关键时刻@@。这引发了思考@@:现在@@@@是@@在@@未开发的@@市场@@中探索新的@@增长前景的@@好时机吗@@?或@@者@@,硅基氮化镓能否比碳化硅基氮化镓获得更大的@@市场@@份额@@?

原文链接@@ https://www.everythingrf.com/community/rf-gan-a-world-of-potential-but-a...